證券時報

2025-12-18 23:19

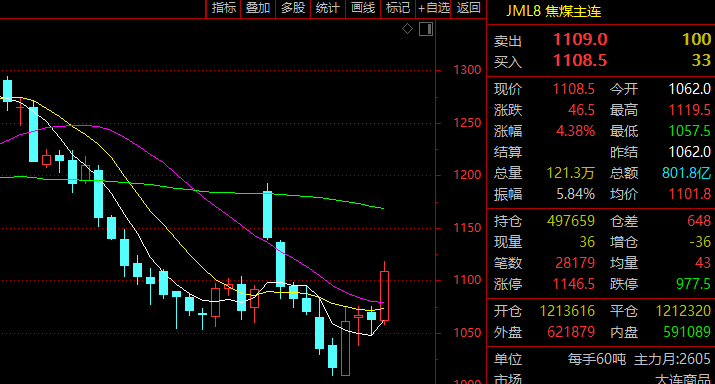

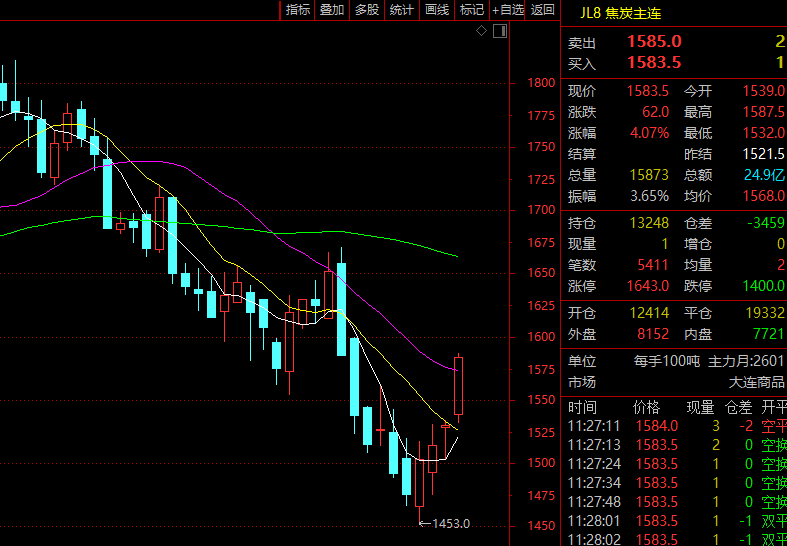

12月18日,國內期貨市場焦煤、焦炭主力合約價格再度上行,截至上午收盤漲幅均超過4%。

在12月15日跌至近月來低位后,雙焦價格止跌起漲,走出反轉行情。

消息面上,12月17日國家發改委等六部門聯合印發《煤炭清潔高效利用重點領域標桿水平和基準水平(2025年版)》。據金瑞期貨分析,與2022年版的標桿水平和基準水平相比,其中燃煤發電供電煤耗均有不同程度的收緊,催生高品質煤炭需求增加,可能導致高品質煉焦煤供應邊際緊張的預期。

雖然消息面使市場看多情緒上漲,但當前焦煤、焦炭供需基本面仍難言利好。

“目前焦煤現貨市場價格較年初表現分化,骨架煤種主焦煤、肥煤、瘦煤等較年初價格上漲100元/噸左右,配焦煤貧瘦煤、氣煤等較年初價格下跌50元/噸至100元/噸。目前煉焦煤基本面較為寬松,鋼廠減產以及進口煤通關持續高位沖擊下,焦鋼企業補庫動力不足。”上海鋼聯煤焦事業部焦煤分析師李曉宇表示,2025年焦煤價格走勢震蕩,整體呈現先跌后漲趨勢。上半年在基本面過剩以及悲觀預期之下,煤價持續下跌,各煤種跌幅在300元/噸。下半年隨著煤炭領域反內卷以及查超產事件影響,以及終端高爐需求持續高位,推動煤價行情反轉,各煤種價格上漲超過年初高點,不過進入11月之后隨著政策預期消退,鋼廠減產以及蒙煤通關持續增量,煤價再次開始下跌。

卓創資訊分析師劉璐璐也表示,12月份以來,國內焦炭連續兩輪提降,主要是焦煤原料成本下滑驅動,但隨著焦化利潤修復,開工逐漸回升,而鋼廠高爐鐵水下滑趨勢不改,焦炭供需緊張局面逐漸緩解,上下游企業焦炭庫存明顯增加,焦炭價格繼續承壓。

數據顯示,11月中旬以來,國內焦化廠整體開工負荷持續提升,市場現貨供應量維持小幅增加趨勢。截至12月11日,卓創資訊跟蹤數據顯示,國內獨立焦化廠周度開工負荷75.67%,較11月中旬開工負荷提升2.6個百分點。

“焦化廠開工意向良好主要在于焦化利潤的持續修復,11月中旬以來焦煤價格高位回落,且降幅明顯。”劉璐璐介紹,截至12月15日,焦煤價格累計降幅超過200元/噸,焦炭入爐煤成本持續下降,焦炭降價遲緩,焦化廠盈利空間擴大,生產積極性較高。但是進入12月份鋼廠季節性需求減弱,高爐鐵水產量下滑,疊加年底鐵路運力緊張,焦化廠出貨不暢,庫存壓力增加。截至12月12日,焦化廠焦炭庫存可用天數1.07天,較10月末庫存天數增加0.37天,增幅52.86%。

焦炭現貨供應量小幅增加的同時,鋼廠焦炭庫存也明顯提升。

截至12月11日,卓創資訊監測的45家樣本鋼廠焦炭庫存總量231.6萬噸,較11月中旬增加20.1萬噸,增幅9.5%。而鋼廠消耗在高爐檢修增多、鐵水產量逐漸下滑情況下呈減少趨勢。12月11日樣本鋼廠焦炭日耗28.92萬噸,較前期高點消耗減少1.37萬噸,鋼廠焦炭庫存天數增至8天以上。焦炭供應增加,需求減少,供需基本面表現趨弱。

在此背景下,劉璐璐認為,雖然河北、河南及山東局部地區有環保限產,但高盈利情況下,焦企開工高位趨穩為主,持續下滑可能性不大,預計焦炭供應維持較充足,焦化廠焦炭庫存維持小幅增加為主。

下游需求方面,進入深冬,國內鋼材需求季節性轉弱明顯,高爐檢修減產情況較多,高爐鐵水產量下滑趨勢明顯,焦炭剛需消耗呈下滑趨勢,1月份中國鋼材出口執行許可制度,一定程度限制部分出口量,對國內鋼材價格形成利空,整體看后期需求端支撐偏弱。

她預計鋼廠焦炭庫存繼續提升。因此12月到2026年1月份,預計焦炭現貨供需基本面由偏緊逐漸轉為寬松,焦炭社會庫存增加為主。

展望2026年,李曉宇也預計煤焦供需雙增,整體維持弱平衡,政策托底煤價,疊加剛需存在韌性,下方仍有支撐,難以跌到2025年價格低點。但若價格上漲過快,將刺激進口煤供給增加,焦煤難以出現明顯供需缺口,上方空間靠成材打開,價格總體維持震蕩格局。